2021.05.07

親の介護費用は誰が出す?介護にかかる費用の平均を紹介

親の介護を考えるとき、どのくらいお金がかかるものなのか心配する人は少なくありません。

まだ元気な両親が近い将来、どの程度介護が必要になるのか、介護保険を使うにしても月々の介護費用を払っていけるのか、不安を抱えるのも無理はないでしょう。

介護とお金について知っておくことは、両親によりよい介護をするのに大切なポイントですし、子供として介護の負担を続けていくとき、とても重要な問題です。

どのくらいの介護費用が必要なのか、親や子供が支払う自己負担額の平均はどの程度なのかがわかれば、やがて訪れる親の介護に直面したとき、お金の不安を減らすことができるでしょう。

条件にあわせて利用できる介護費用の軽減制度を知っておくことで、もし介護費用を支払うのが難しくなっても安心できるはずです。

初めてで不安だらけの親の介護をスムーズにおこなうためには、前もって介護費用や自己負担額のデータにもとづいて、両親や兄弟姉妹と話し合っておくことが大切です。

以下、詳しくご紹介します。

index

1.サービスで比較する介護にかかる平均費用

介護にかかる費用には、介護保険から給付される金額のうち自己負担額が主なものです。

ちょうど病院や診療所を受診したとき、健康保険で窓口負担は原則3割、その他7割は保険給付になるのと同じイメージといえます。

生命保険文化センター「生命保険に関する全国実態調査」 を参考に、以下、介護にかかる費用について詳しく見ていきましょう。

・介護にかかる費用の平均総額

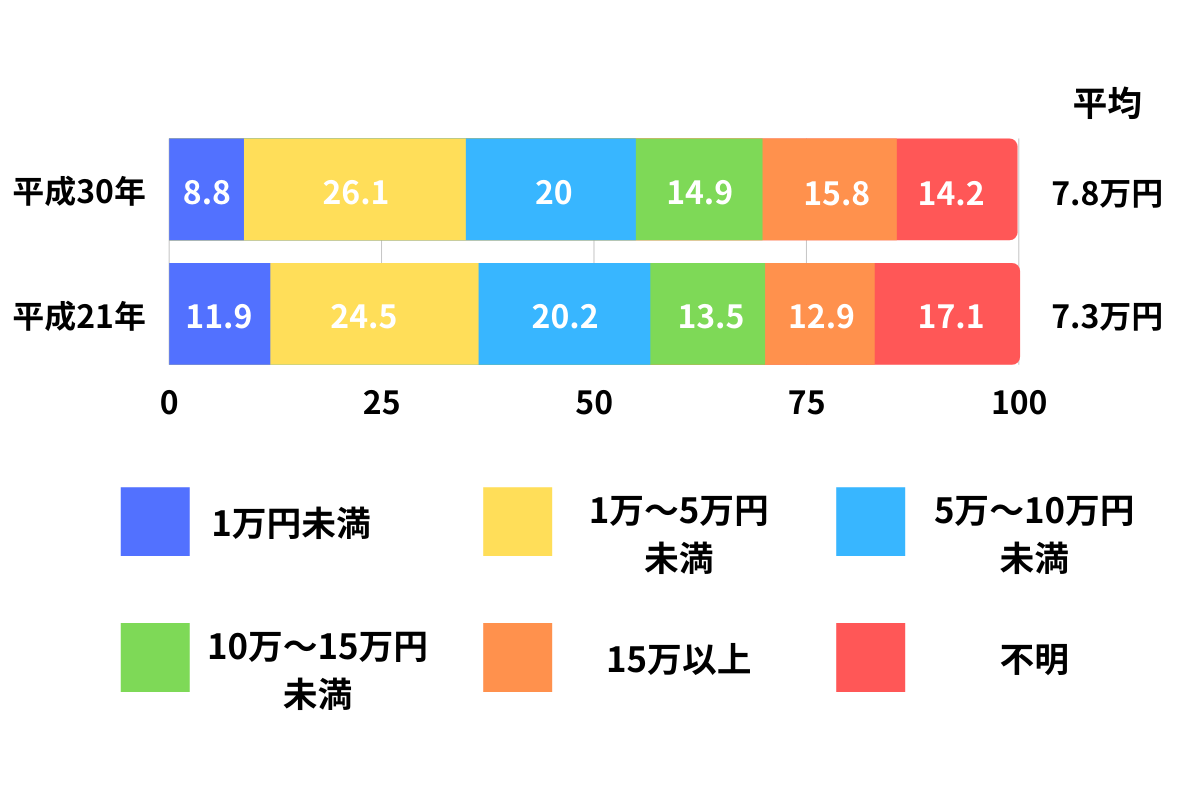

介護に要した費用は平成30年で平均7.8万円。

平成21年に比べると10年で0.5万円増になっています。

この金額は公的介護保険サービスの自己負担費用を含んでいます。

なお、平成30年の場合、15万円以上は全体の15.8%、5万円〜7万5千円未満は15.2%、1万〜2万5千円未満は15.1%となっていて、月額の介護費用の傾向は全体的に分散しているのが特徴です。

・在宅介護でかかる平均費用

| 1万円未満 | 13.0% |

| 1万円~5万円未満 | 39.4% |

| 5万円~10万円未満 | 17.5% |

| 10万円~15万円未満 | 25.6% |

| 15万円以上 | 5.7% |

| 不明 | 16.2% |

| 平均 | 4.6万円 |

在宅介護に要する費用は、平均で4.6万円。

データでもっとも高い割合を占めるのは1万円から5万円未満で39.4%です。

つづいて10万円~15万円未満25.6%、5万円〜10万円未満17.5%となっています。

・老人ホームでかかる費用の平均総額

| 1万円未満 | 3.7% |

| 1万円~5万円未満 | 9.3% |

| 5万円~10万円未満 | 23.3% |

| 10万円~15万円未満 | 22.6% |

| 15万円以上 | 30.1% |

| 不明 | 11.0% |

| 平均 | 11.8万円 |

老人ホームに要する費用は、平均で11.8万円。

15万円以上かかっている割合がもっとも高くて30.1%。

つづいて5万円〜10万円未満で23.3%、10万円〜15万円未満で22.6%となっています。

老人ホームでかかる費用を在宅介護でかかる費用と比較すると、平均で約2.5倍多くかかるのがわかります。

このように、介護費用はサービスによって月額費用に差があるのがポイントです。

2.在宅介護でかかる費用の内訳と自己負担額

ここからは、在宅介護にかかる費用について詳しく見ていきましょう。

公益財団法人 家計経済研究所の田中慶子氏による「在宅介護のお金とくらしについての調査2016」 を参考に、費用の内訳と自己負担額を調べてみました。

・在宅介護でかかる費用の内訳

在宅介護でかかる費用の内訳には、主に次のようなものがあります。

①自己負担額

介護保険で受けた介護サービスのうち、自己負担割合で支払う金額

例:10,000円の居宅介護サービス費用で自己負担割合3割の場合、3,000円

②全額自己負担

介護保険外のサービスや自己負担額を超えた場合の金額

③介護関連

介護とかかわりの大きな費用食費:介護食、流動食、配食サービスなど

被服費:介護衣、肌着、失禁マット、おむつなど

介護用品費:介護用ベッド、尿器・便器、@ポータブルトイレなど

④介護関連以外

介護と直接かかわりのない費用

例:診療費、外食費、通院交通費、理髪料・パーマ、カット代、社会保険料など

このように、介護で日常的に必要な費用は、介護保険の対象となるか、介護と直接関連があるかによって分類が異なっています。

・在宅介護でかかる費用の平均

| 総費用 | 居宅介護サービス | 居宅介護サービス以外 | |||

| ①支給限度 基準額内 |

②全額自己負担 | ③介護関連 | ④介護関連以外 | ||

| 要介護1 | 33,361 | 5,027 | 2,091 | 6,131 | 20,012 |

| 要介護2 | 44,431 | 8,532 | 5,496 | 8,810 | 21,593 |

| 要介護3 | 59,203 | 15,574 | 9,079 | 15,306 | 19,245 |

| 要介護4 | 59,255 | 12,298 | 4,534 | 17,907 | 24,426 |

| 要介護5 | 74,576 | 13,964 | 7,122 | 24,630 | 28,860 |

| 全体 | 49,991 | 10,296 | 5,446 | 12,471 | 21,778 |

(単位:円)

在宅介護でかかる平均費用は、2016年6月分のデータで49,991円です。

このうち、居宅介護サービス費用で①自己負担額は平均10,296円、②全額自己負担は平均5,446円でした。

一方で、居宅介護サービス以外の費用では、③介護関連が平均12,471円、④介護関連以外が平均21,778円となっています。

在宅介護の費用は要介護度が高くなるにつれて費用も大きくなっていきます。

要介護1の在宅介護費用は平均で33,261円なのに対して、要介護5は74,576円。

約4万円も差が出ているのが特徴です。

3.老人ホームでかかる費用の内訳と自己負担額

つぎに、老人ホームに要する費用について見ていきます。内訳と自己負担額はどのくらいなのでしょうか。

・老人ホームでかかる費用の内訳

介護付き有料老人ホームでかかる月々の支払い額には、施設へ支払う月額費用と個人で支払う費用の2種類があります。

・施設介護サービス費

介護付き有料老人ホームで施設スタッフから入浴、排せつ、食事の介助などの介護を受ける分の費用を「施設介護サービス費」と言います。介護保険が適用されるため、実際の自己負担の額は要介護度と所得によって異なります。入居者は介護保険の自己負担分として、施設介護サービス費の1割(所得によっては2~3割)に当たる金額を負担します。

・追加でかかるサービス費用(横出しサービス費)

介護保険制度とは関係なく、オプションで提供されるサービスのことを「横出しサービス」と言います。介護保険で決められた以上のサービスとなるため、全額自己負担となります。例えば規定回数以上の通院時の付き添い、買い物の代行などが該当します。

・上乗せサービス費

介護保険による規定以上の手厚い介護サービスのことを「上乗せサービス」と呼んでいます。例えば、人員配置規定以上の人数の介護職員を配置しているケース、介護保険の利用限度額の上限を超えて介護サービスの提供を受けるケースなどが該当します。こちらも介護保険で決められた以上のサービスとなるため、全額自己負担です。

・家賃

一時金方式(全額前払い方式)はかかりません。

・食費

月々定額の食費を払う施設もあれば、1食当たりの金額×食べた数を支払う施設もあります。

・電気ガス水道費

施設によっては予め定められた金額を毎月定額で納めます。使用した分だけ自分で支払う場合もあります。施設によって大きな差が出る部分でもあります。

・管理運営費

事務管理や生活支援サービスなどの人件費、施設維持管理費などです。

・電話代

施設の電話を利用した場合にかかる電話代は、個人負担となります。

・理美容費

施設に理美容師がいる場合も、ヘアカットなどをお願いすれば実費を支払います。

・おむつ代

特別養護老人ホームでは介護サービス費に含まれていますが、介護付き有料老人ホームの場合は個人負担となります。

・医療費

入居中にかかる医療費は、入居者が医療機関に直接支払います。

・レクリエーション費

ホームで特別なイベント(例えば小旅行や遠足、クリスマスパーティーなど)などを行う場合は、別途参加費がかかることが多いです。

・介護保険外サービス費

行政手続きや買い物などの代行、外出時の付き添いなどの費用が含まれます。施設によっては横出しサービス費として施設へ支払う場合もあります。

・嗜好品

コーヒーや紅茶、お菓子、たばこ、アルコール類などが許可されている施設の場合は、当然自分でこれらの費用を支払います。

・老人ホームでかかる費用の平均

老人ホームでかかる月額費用の平均は11.8万円です。

ですが、実際の費用にはかなり幅があります。

そこで、一般的な設備の整った介護付き有料老人ホームの費用例を以下で紹介します。

| 一般的なホームの費用例 | ||

| 入居一時金 | 324万円 | |

| 介護サービス費 | 1万6,080円 | |

| 居住費 | 3万円 | |

| 食費 | 5万8,000円 | |

| 管理費 | 5万5,000円 | |

| その他の費用 | 2万2,000円 | |

| 月額費用合計 | 18万1,080円 | |

一口に「老人ホーム」といっても、主に介護付き有料老人ホーム、住宅型有料老人ホーム、サービス付き高齢者といった3つのタイプに分かれており、支払う月額費用も大きく異なる点に注意が必要です。

4.介護で支払う費用と税控除、確定申告

介護費用の一部は、確定申告の医療費控除の対象になる場合があります。

親や祖父母など家族の介護であれば同居にかぎらず、離れて暮らしていても条件にマッチしていれば節税が可能です。

・医療費控除

医療費控除の対象となる介護サービスは主につぎの3つです。

①医療系サービス

通所リハビリ(デイサービス)、訪問リハビリ、訪問看護など

②老人ホーム

老人ホームの介護サービス費、食費、住居費

③オムツ代

6ヶ月以上寝たきりであるという『オムツ使用証明書』が必要

なお、介護施設の領収書を見ると、請求金額の内訳に医療費控除の対象となる金額が記載されているケースがほとんどです。

確定申告のときに必要となるので、領収書は大切に保管しておきましょう。

・注意点

控除の対象にならない介護サービスについてもあります。

たとえば、介護予防の認知症高齢者グループホームや福祉用具貸与、生活援助中心型の訪問介護、有料老人ホームなどです。

控除の対象となるかどうかは、細かく決められています。

医療系サービスを利用していると控除対象になる場合もあるので、わからないときは利用施設やケアマネジャーに確認してください。

5.親の介護費用は誰が出す?

親の介護で大きな問題になるのが、お金です。

介護費用は、親本人が出す場合もあれば、子供が面倒をみる場合もあって、家族観に大きく左右されます。

社会全般の傾向はどのようになっているのでしょうか。

・親の介護費用を出さない人が多い

厚生労働省の「仕事と介護の両立に関する労働者アンケート調査」 によると、親の介護費用を「負担していない(親などが負担している)」と答えた就労者は全体の約半数にのぼります。

「施設・病院の利用料」は就労者男性の24.9%、就労者女性の13.5%、「生活費」就労者男性24.2%、就労者女性24.9%、「介護用品の購入費」就労者男性22.5%、就労者女性14.5%とつづきます。

介護を必要とする父母がある人でも、親の介護費用を出さない割合はかなり高いといえるでしょう。

6.介護費用が払えない場合は?

もし親自身で介護費用をまかなえないとき、どのような解決法があるのでしょうか。

・介護費用が払えない場合は、子供が介護費用の一部を補填する

よくあるケースは、親が介護費用を支払えない場合に子供が費用を補填することです。

介護費用の不足分を子供が出し合う場合が多い一方で、親の経済状況によっては全額を子供が支払うことも。

介護保険サービスを利用しても、老人ホームやデイサービス、訪問介護を中心に自己負担額の支払いが必要なので、要介護度によってはまとまった金額の負担となる場合も少なくありません。

・兄弟に請求することもできる

子供が介護費用を支払う場合で、兄弟が複数人いる場合は、親の介護費用を請求できます。

かつて親の面倒は長男やその嫁など家を継ぐ子供が中心に負うといった意識が強くありました。

しかし、現在は介護費用の金額や同居の有無による介護負担の割合を話し合って、兄弟姉妹で費用を分け合うケースが増えています。

誰かひとりの子供に介護の負担が偏ることなく、不公平を無くすことができるのがメリットです。

・制度を利用する

子供たちの家計でも親の介護費用の負担が難しい場合、次のような制度を使って費用を軽減できる場合があります。

生計が苦しい、家計が急変した、などで介護保険料の納入が難しい場合、申請すれば保険料が減免される場合があります。

具体的には、もともと収入が少ない世帯や主たる生計維持者が失業などで所得が激減した世帯、災害で住宅や家財に大きな被害を受けた世帯が対象です。

減免の対象になるかどうかは、要件が決まっています。詳細は市区町村の介護や高齢福祉の窓口で確認しましょう。

利用している介護サービスが多くなり、自己負担額が高額になって支払うのが難しい場合に適用されます。

月々の負担額の上限を超えた部分が、介護保険から支給される制度です。

利用者本人や世帯の所得状況に応じて支給される金額は異なります。

制度を利用できるのは、要介護(要支援)認定を受けている介護保険の利用者だけです。

主に訪問介護やデイサービス、ショートステイといった居宅サービスや老人ホームにかかるサービス、グループホームなど地域密着型サービスが対象となっています。

たとえば、「住民税課税世帯」の月額の自己負担上限額は世帯合計で44,400円、「住民税非課税世帯(世帯全員)」は世帯合計で原則24,600円となっています。

なお、自己負担上限額を超えた金額があると、市区町村から通知があるのが一般的です。支給申請書を提出すれば、後日指定した口座に振り込まれます。

病院や薬局などで支払った医療保険の自己負担額と介護保険の自己負担額を1年分合計して、高額になった場合に両方の自己負担額が軽減されるしくみです。

対象は世帯単位。

一般(年収156万〜370万円)の場合、年額の自己負担限度額は70歳以上56万円、70歳未満60万円となっています。

ただし、療養病床への入院でかかった食費や差額ベッド代、居住費などは別途自己負担が必要です。

高額医療・高額介護合算制度は、世帯所得や家族の加入している健康保険や介護保険、年齢などによって限度額が細かく設定されています。

申請手続きや支給対象となるかどうかといった確認は、健康保険組合など加入している医療保険の窓口や自治体の介護保険の窓口で相談しましょう。

・生活保護を申請するのも一つの手段

介護費用が支払えなくなった場合、年金を受給していても生活保護を受けられる可能性があります。

また、生活保護を受けていても入居できる老人ホームがあるので、生活保護を申請して介護を受けながら自立を目指すといった方法もあります。

・老人ホームに入居している場合は費用の安い施設へ引っ越しする

生活保護や低収入でも入居できる老人ホームや介護施設への移転も考えましょう。

とくに住宅型有料老人ホームやサービス付き高齢者向け住宅、グループホームの中に入居費用を抑えるなど、積極的な受け入れをしている施設があります。

7.まとめ

在宅介護でも、老人ホームに入所する場合でも、介護にはまとまった費用が必要です。

介護保険サービスでは月々の自己負担額に上限が決められているものの、保険外の費用もあります。

親自身で介護費用が払えない場合は、子供がカバーしなければならない場面も出てきます。

親の介護は近い将来、避けては通れない家族の問題です。

介護費用をどうやって払っていくのか、ふだんから両親や兄弟姉妹と話し合っておきましょう。

介護費用のデータを参考に、おおよそのマネープランを立てるのも重要です。

また、費用のみならず、どうやって親の介護を行うか事前に検討することも重要です。

制度のことや、病気のことなど介護の知識を収集することも大切ですが、「そもそもどんな老後の生活を望んでいるのか」ということをまずは把握するべきでしょう。

介護の生活や施設入居のタイミングについて、以下の記事で詳しく解説しております。

ぜひこちらも参考にしてみてください。

facebook

facebook twitter

twitter LINE

LINE